Улучшение демографической ситуации в стране — важная государственная задача. Для ее решения правительство России внедряет различные социальные программы. Одно из приоритетных направлений – это обеспечение доступным жильем родителей, у которых трое (или больше) детей.

Ипотека с господдержкой

Существующие сегодня программы жилищного кредитования для многодетных семей дают им возможность получать следующие льготы:

- Понижение процентной ставки.

- Субсидию на частичное погашение кредитной задолженности.

- Использование средств маткапитала на льготных условиях.

- Увеличение времени выплат по ипотеке.

- Уменьшенный первый взнос.

Количество детей, необходимых для признания семьи многодетной, разнится в зависимости от субъекта РФ:

- Федеральные ипотечные программы рассчитаны на родителей, у которых есть по меньшей мере три ребенка. Это относится и к субъектам РФ, где для получения статуса многодетной семьи нужно большее количество детей (например, в Ингушетии – пятеро).

- Отдельные соцпроекты в областях и республиках России могут иметь собственные критерии для отбора участников, опираясь на региональное определение многодетности.

Низкая процентная ставка

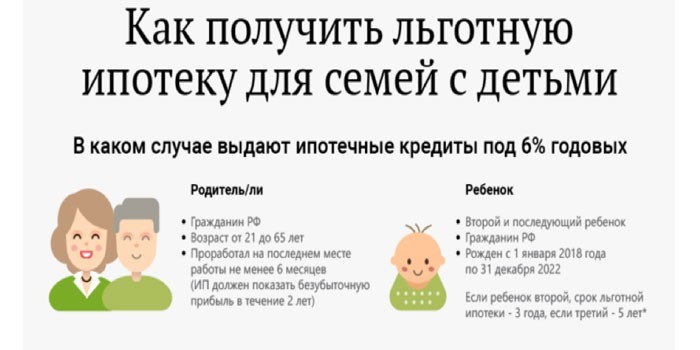

Госпрограмма льготной ипотеки для нового жилья действует в России с 01.01.2018 г. по 31.12.2022 г. и позволяет рефинансировать кредит под 6% годовых. Разница в выплатах погашается за счет государства. Изначально госпрограмма была рассчитана только на семьи, где после ее начала родился второй или третий ребенок, но затем рамки расширили.

С осени 2018 г. на тех же условиях в программе могут участвовать многодетные родители

После 01.01.2019 г. многодетные семьи Дальневосточного федерального округа получили дополнительную преференцию. Для них льготная ставка по ипотеке стала равна 5% годовых (при рождении еще одного ребенка после указанной даты). Приобретать квартиры многодетные жители ДВФО могут не только новостройках, но и на вторичном рынке.

Изначально период льготных выплат для семей с тремя или более детьми составлял 5-8 лет, но после ежегодного послания Президента к Федеральному собранию в феврале 2019 г. сроки были законодательно скорректированы. С апреля 2019 г. в программе льготной ипотеки произошли изменения.

Ограничения по периоду господдержки убрали, а преференция в 6% распространяется до завершения погашения задолженности заемщика перед банком.

- 11 способов ускорить рабочий день

- Кто получит двойную надбавку к пенсии в 2019 году

- Программа для записи телефонных разговоров — встроенные и сторонние приложения, описание функционала с видео

Прямые выплаты на погашение кредита

Еще одной конструктивной идеей из ежегодного послания В. Путина к Федеральному собранию стало выделение единовременной субсидии на погашение ипотечных платежей. Дотацию на 450 000 руб. президент предложил предоставлять семьям с тремя и более детьми – с учетом материнского капитала (453 026 руб.) эта сумма сопоставима со стоимостью однокомнатной квартиры в регионах.

Депутатская группа разрабатывает соответствующий законопроект для рассмотрения в Госдуме.

Кроме того, с 2005 г. в России действует программа «Доступное жилье», которая рассчитана и на многодетные семьи. Для участников предусмотрено:

- выделение субсидии размером до 35% стоимости недвижимости;

- применение скидок на оплату задолженности при рождении новых детей после оформления ипотеки;

- уменьшение размера кредита за счет приобретения государством для семьи до 30 квадратных метров жилья.

Материнский капитал

Эта единовременная выплата предназначена для семей, где родился второй ребенок. Средства маткапитала (МК) подразумевают целевое назначение для первого взноса в ипотеку или погашения текущих платежей по жилищному кредиту. В отличие от других вариантов использования МК (например, для образования), родителям не нужно ждать, пока ребенку исполнится 2,5 года – средства доступны сразу же после оформления сертификата.

Наряду с федеральным, некоторые регионы ввели собственный материнский капитал.

Размер его составляет от 50 000 до 300 000 руб., и он выплачивается при рождении третьего (или последующего) ребенка. Это пособие тоже имеет целевое назначение – среди вариантов применения есть и оплата жилищных кредитов. Например, в Калининграде МК можно потратить на покупку квартиры, образовательные нужды или приобретение автомобиля.

Кто может участвовать в программе

Оформление социальной ипотеки доступно родителям с тремя и более детьми до 18 лет. При этом усыновленные тоже учитываются. Критерии отбора участников зависят от выбранной программы:

- Шестипроцентная ипотека с господдержкой для семей с детьми требует, чтобы второй (или последующий) ребенок был рожден в период действия программы.

- Для «Доступного жилья» необходима регистрация в собесе, как нуждающихся в улучшении условий проживания. На каждого члена семьи должно приходиться менее 18 кв. м. жилплощади. При этом учитывается вся жилая недвижимость, которая есть в собственности у родителей.

- Федеральная ипотека для молодой семьи подразумевает, что родители будут моложе 35 лет.

Условия и требования к заемщику

Для получения льготной ипотеки необходимо:

- Российское гражданство хотя бы одного из родителей и всех детей.

- Иметь возможность оплатить первоначальный взнос (с помощью материнского капитала или жилищных субсидий).

- Соответствовать требованиям конкретной программы (указаны в предыдущем разделе).

Порядок оформления

- Баклажаны на гриле — пошаговые рецепты маринада и технология приготовления на мангале, в духовке или сковороде

- Кантри стиль в интерьере

- Домашние средства лечения боли в ногах

Получение льготной ипотеки имеет сходный алгоритм во всех случаях. При одобрении заявки банк самостоятельно связывается с ПФР и социальными службами, что облегчает задачу заемщика. Гражданину необходимо:

- Выбрать банк, принимающий участие в конкретной госпрограмме.

- Собрать пакет документов по требованиям кредитной организации. Подразумевается, что заявитель уже определился с метражом и стоимостью жилья и имеет точную информацию об условиях приобретения.

- Подготовить заявление по форме банка (образец можно скачать на сайте кредитной организации). Требуется заполнить все необходимые пункты анкеты и указать, что заявителя интересует льготное кредитование для многодетных семей (например, ипотека под 6 %).

- Подать пакет документов в финансовую организацию.

- Дождаться результатов рассмотрения (на это отводится до 10 дней). Получив отрицательный ответ, семья может использовать его в собесе, как аргумент для дополнительной субсидии, или подать документы в другой банк.

- При положительном решении заемщик приглашается в офис кредитной организации для ознакомления с условиями договора. После его подписания банк оплачивает продавцу стоимость недвижимости, а семья начинает погашать льготную ипотеку.

Перечень необходимых документов

Базовый пакет, который заявитель подает на рассмотрение банка, включает:

- Паспорта родителей и детей старше 14 лет (здесь и в следующем пункте нужны оригиналы и копии).

- Свидетельства о рождении детей, не достигших 14-летия.

- Справка о приобретаемом объекте недвижимости с указанием метража, количества комнат, стоимости и др.

- Копии правоустанавливающих документов продавца на квартиру.

В зависимости от выбранного банка и программы, дополнительно могут понадобиться:

- Справка о составе семьи.

- Свидетельство о браке.

- Удостоверение многодетной семьи.

- Справка 2-НДФЛ о доходах заявителя (и созаемщиков, если они есть) за последние полгода.

- Копия сертификата на маткапитал и выписка о состоянии семейного счета (ее можно получить в Пенсионном фонде России).

Льготные кредиты на жилье многодетным

Преференция подразумевает снижение финансовой нагрузки на заемщика (например, из-за уменьшения величины первоначального взноса). Льгота реализуется за счет государственного субсидирования выплат по кредиту.

Банк ничего не теряет, но получает дополнительную гарантию от просрочки в платежах (т.к. погашать задолженность меньшего размера заемщику будет проще).

Сбербанк России

Многодетным семьям эта финансовая организация может предложить:

- Ипотеку с господдержкой под 6%. Ее особенности рассмотрены выше. Если многодетная семья уже имеет ипотеку, открытую в Сбербанке под более высокий процент, то при рождении еще одного ребенка этот займ можно рефинансировать под ставку 6%. Сумма кредитования – от 8 000 000 руб. (зависит от зарплаты заемщика), срок – до 30 лет.

- Ипотеку плюс материнский капитал. Ее используют для оптимизации выплат по кредитам на строящуюся или готовую недвижимость. С помощью этого займа можно приобретать и вторичное жилье. Материнский капитал, полностью или частично, может использоваться для погашения первого взноса (от 15% от стоимости квартиры) или оплаты текущей задолженности. Срок кредитования составляет до 30 лет, максимальная сумма – до 30 000 000 руб., ставка – от 8,5%.

Возможна ситуация, когда многодетная семья оформляет ипотеку с материнским капиталом, а после рождения еще одного ребенка перекредитует ее под 6% годовых. Независимо от выбранного варианта, страховать жизнь заемщику не обязательно.

Отсутствие такого полиса приведет к повышению процентной ставки, поэтому гражданину выгоднее застраховаться.

АИЖК

В марте 2018 г. Агентство ипотечного жилищного кредитования сменило название на ДОМ.РФ. С помощью компании заемщики могут рефинансировать займы сторонних банков, не участвующих в программе ипотеки под 6%, и получить эту льготу (преференция доступна при пополнении семейства после 01.01.2018 г.).

У ДОМ.РФ есть и собственная ипотечная программа для многодетных родителей. Она включает кредит на квартиру (в том числе – на вторичном рынке) или частный дом. Базовая ставка составляет 10,5%, но есть возможность ее понижения:

- при рождении еще одного ребенка в период выплат по кредиту за квартиру или частный дом – на 0,25% (но не более 0,5%);

- если стоимость жилья меньше установленной нормативными актами – на 0,5%.

Льготная региональная программа доступна для жителей 14 субъектов. Через партнеров ДОМ.РФ многодетные семьи могут оформить ипотеку под 7,5% годовых. В зависимости от субъекта федерации срок кредитования составляет 25-30 лет, а максимальная сумма – 8-15 млн. руб.

Нет комментариев

Оставте комментарий