В 2015 году Правительство Российской Федерации (далее – РФ) ввело новую систему расчета пособий. Калькуляция выплат основывается на индивидуальном пенсионном коэффициенте (далее – ИПК). ИПК рассчитывается персонально. Он представляет собой сумму баллов, которые начисляются на основе ежемесячных взносов в Пенсионный фонд России (далее – ПФР) с дохода, размер которого должен попадать в определенный числовой диапазон – не ниже и не выше установленных законом лимитов, за все официально отработанные года.

Как формируется страховая часть пенсии

Страховая часть пенсии формируется из 3 величин: ИПК, стоимость ИПК на день назначения пособия (далее – СИПК) и фиксированной выплаты (далее – ФВ). Размеры СИПК и ФВ устанавливаются государством и ежегодно индексируются согласно процентному росту уровня инфляции. Рассчитать сумму индивидуальной страховой доли пособия можно по формуле: ИСП = ФВ + ИПК х СИПК.

За каждый год официально оплачиваемой деятельности гражданин получает доход, например, оклад, с которого трудоустроившая его организация ежемесячно переводит взносы в ПФР. Со страховых отчислений у работника формируются персональные права – пенсионные баллы. На их основе и рассчитывается годовой ИПК трудящегося. Гражданину, решившему выйти на заслуженный отдых по возрасту, рассчитывается ИПК – сумма страховых баллов за все официально отработанные годы. Эта величина и входит в вышеприведенную формулу.

Условия получения

Система обязательного пенсионного страхования (далее – ОПС) формирует 2 вида пособий. К ним относятся:

|

Страховая часть пособия (обязательная, без возможности передачи правопреемнику): |

Пенсионные накопления (могут наследоваться) – назначаются и переводятся заявителю в форме: |

|

по старости |

срочной или единовременной выплаты |

|

по инвалидности |

накопительной части пенсии в виде ежемесячных отчислений |

|

по случаю утраты кормильца |

Право на назначение выплат страховой доли пособия возникает у гражданина при условии:

- Достижения возрастного лимита: 60-летия для мужчин, 55-летия для женщин. Наличия трудового (страхового) стажа от 15 лет, начиная с 2024 г. Таблица с данными по годам приведена ниже (с учетом ряда переходных положений ст. 35 ФЗ РФ №400-ФЗ).

- Достижения 65-летия для мужчин и 63-летия для женщин, которые с первого января 2017 г. замещают государственные должности РФ. Для этой категории работников установлен повышенный пенсионный возрастной лимит.

- Наличия ИПК – минимальная законодательно установленная сумма баллов равна 30 с 2025 г. Информация по годам изложена в таблице ниже (согласно переходным положениям ст. 35 ФЗ РФ №400-ФЗ).

Некоторые категории граждан приобретают право оформить получение страховой доли пенсии досрочно:

|

В связи с условиями трудовой деятельности: |

Носители определенного социального статуса: |

Оказавшиеся безработными в связи с определенными обстоятельствами: |

|

Вредными, например, в горячих цехах, под землей |

Карлики и лилипуты |

Сокращение штата трудящихся организации |

|

Тяжелыми |

||

|

Суровыми климатическими: на Крайнем Севере и территориях, которые к нему приравнены |

||

|

Женщины – машинистки специализированных транспортно-технических средств: строительных, погрузочно-разгрузочных, дорожных |

Военные инвалиды |

Ликвидация юридического лица (далее – ЮЛ) или прекращение деятельности индивидуального предпринимателя (далее – ИП) |

|

Требующими особой интенсивности труда – работницы текстильной промышленности |

Родители-одиночки – женщины, имеющие 2 и более детей, отработавшие на Крайнем Севере или приравненной к нему территории определенное количество лет |

|

|

Связанными с вывозом полезных ископаемых с мест их добычи посредством железнодорожного, грузового транспорта, метрополитена |

||

|

Работники лесозаготовок |

||

|

Портовые механизаторы, трудящиеся на погрузке-разгрузке |

||

|

Работники судов дальнего плавания |

||

|

Водители пассажирского общественного городского транспорта |

||

|

Связанными с недродобычей и строительством шахт, верфей, рудников |

||

|

Труженики летного состава, диспетчеры, обслуживающий персонал гражданской авиации |

||

|

Связанными с добычей и обработкой морепродуктов на судах рыбного флота |

Опекуны, матери, отцы ребенка с инвалидностью |

|

|

Спасатели, работники аварийных служб, устранявшие последствия чрезвычайных ситуаций |

||

|

Пожарники |

||

|

Учителя |

||

|

Сотрудники медицинских учреждений и работники системы здравоохранения |

Многодетные родители-одиночки |

|

|

Летчики-испытатели |

||

|

Работники театров |

||

|

Осужденные в местах лишения свободы |

От чего зависит размер пенсии по старости

Индивидуальный коэффициент пенсионера и размер пособия по старости зависит от объема начисленных и переведенных в ПФР страховых взносов и длительности рабочего стажа. При расчетах следует учитывать процентное соотношение долей и правила государственной индексации:

- С дохода следует отчислять 16% на взносы в ПФР ежемесячно: 10% — на страховую часть пособия и 6% – на накопительную.

- Лицо вправе сделать выбор в пользу негосударственного пенсионного фонда (далее – НПФ), чтобы переводить туда выплаты. Это касается только накопительной части пособия в размере 6% с дохода ежемесячно.

- Граждане, родившиеся в 1966 г. и ранее, вправе выбрать конструирование только страховой доли пособия и перечислять на нее все 16% от зарплаты.

- Средства, направляемые на счет накопительной доли пособия, не могут превышать 6% заработка.

- Лица 1967 г. рождения и младше, сделавшие выбор до 31 декабря 2015 г. формировать и страховую, и накопительную доли пенсии в системе ОПС, вправе отказаться от последней в пользу создания первой. Для граждан, которым работодатель начал перечислять оклад после первого января 2014 г., предусмотрен бонус. У них есть пять лет с даты первой уплаты взносов в ПФР, чтобы выбрать метод формирования будущей пенсии – и страховой (10%), и накопительной (6%) или только первой (все 16%).

- Средства накопительной доли пособия размещаются на счетах НПФ и управляющей компании (далее – УК) и фактически являются долгосрочными депозитами. При несении убытков от неудачного инвестирования или банкротства НПФ или УК гарантируют выплату суммы перечисленных взносов без индексации. Пассивная доходность таких вкладов зависит от надежности НПФ или УК, нюансов договора между будущим пенсионером и фондом или финансовым учреждением.

- Страховая доля пенсионных выплат подлежит ежегодной индексации.

Нормативно-правовая база

Пенсионная реформа получила законодательную реализацию. Порядок расчета ИПК, страховой и накопительной частей пособия регулируется рядом правовых норм:

- Федеральный закон РФ (далее – ФЗ РФ) от 17.12.2001 г. №173-ФЗ – об установлении минимального показателя трудового стажа в размере 5 лет, обязательного для получения страховой доли пенсии по старости;

- ФЗ РФ от 28.12.2013 г. №424-ФЗ – о порядке расчета и начисления накопительной доли пособия;

- ФЗ РФ от 28.12.2013 г. №400-ФЗ – о страховой части пенсии:

- статья 8 – об условиях ее назначения: возраст, выработка лет, размер индивидуального коэффициента пенсионера;

- пункт 9 статья 15 – указывает формулу расчета годового ИПК;

- статья 35 – устанавливает показатели на 2019 г.: минимальные размер индивидуального коэффициента пенсионера – 13,8 и трудовой стаж – 9 лет.

Величина ИПК и размер пенсии

Размер ИПК и право получения страховой доли пенсии зависят от года ее назначения и установленного минимального порога трудового стажа. Сводная информационная таблица, содержащая законодательно фиксированные показатели для расчета индивидуального пособия:

|

Год |

Минимальный трудовой (страховой) стаж (лет) |

Показатели индивидуального коэффициента пенсионера (в баллах) |

||

|

Минимальный общий |

Максимальный годовой: |

|||

|

при формировании обеих долей пособия |

при отказе от накопительной части в пользу страховой |

|||

|

2015 |

6 |

6,6 |

7,39 |

|

|

2016 |

7 |

9 |

7,83 |

|

|

2017 |

8 |

11,4 |

8,26 |

|

|

2018 |

9 |

13,8 |

8,70 |

|

|

2019 |

10 |

16,2 |

9,13 |

|

|

2020 |

11 |

18,6 |

9,57 |

|

|

2021 |

12 |

21 |

10 |

6,25 |

|

2022 |

13 |

23,4 |

||

|

2023 |

14 |

25,8 |

||

|

2024 |

15 |

28,2 |

||

|

2025 и позже |

30 |

|||

В 2015 – 2020 гг. вне зависимости от выбранной методики формирования пенсии в системе ОПС у всех граждан есть право конструировать только страховую часть пособия исходя из полной суммы уплаченных в ПФР взносов. Из-за этого максимальный годовой показатель ИПК одинаков для любого варианта обеспечения. Если потенциальный получатель пособия по старости не заявляет на него своих прав на дату их возникновения, но продолжает работать, ФВ вырастает на 36%/г., а объем ИПК на 45%/г.

Каждый календарный год обращения за назначением ежемесячных пенсионных выплат, прошедший с даты наступления права на их назначение, страховая доля будет увеличиваться за счет так называемых премиальных коэффициентов (далее – ПК):

|

Отсрочка при более позднем обращении за страховой долей пенсионного обеспечения (в годах) |

ПК для повышения объема ФВ |

Премиальный коэффициент для увеличения размера ИПК |

||

|

если право на получение пенсии наступило досрочно |

если право на получение пенсии наступило досрочно |

|||

|

1 |

1,056 |

1,036 |

1,07 |

1,046 |

|

2 |

1,12 |

1,07 |

1,15 |

1,1 |

|

3 |

1,19 |

1,12 |

1,24 |

1,16 |

|

4 |

1,27 |

1,16 |

1,34 |

1,22 |

|

5 |

1,36 |

1,21 |

1,45 |

1,29 |

|

6 |

1,46 |

1,26 |

1,59 |

1,37 |

|

7 |

1,58 |

1,32 |

1,74 |

1,45 |

|

8 |

1,73 |

1,38 |

1,9 |

1,52 |

|

9 |

1,9 |

1,45 |

2,09 |

1,6 |

|

10 и более |

2,11 |

1,53 |

2,32 |

1,68 |

Как рассчитать количество баллов за каждый год

Весь доход, полученный в течение ведения официальной трудовой деятельности, облагается взносами в ПФР, а на индивидуальном лицевом счете, открытом в этом учреждении на каждого застрахованного гражданина, накапливаются баллы. Также пенсионный капитал, заработанный до 2015 г., подлежит конвертации в них. Для определения общего объема ИПК вычисляется промежуточное значение годового ИПК за каждый отчетный период трудовой деятельности. Посчитать его можно по формуле: ГИПК = (ГССВ / МБВ) х 10, где:

- ГИПК – годовой индивидуальный пенсионный коэффициент;

- МБВ – совокупный объем сборов в ПФР с максимальной облагаемой базы, величина которой устанавливается законодательно и является фиксированной на текущий период;

- ГССВ – сумма уплаченных годовых страховых взносов.

Формула расчета индивидуального пенсионного коэффициента

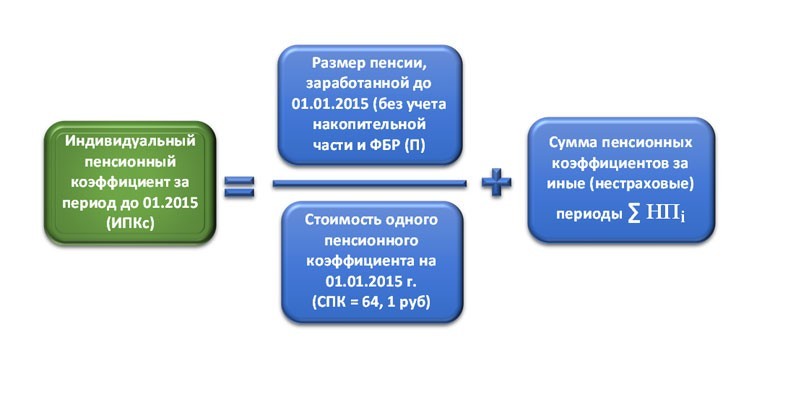

Расчет индивидуального пенсионного коэффициента производится при учете всех заработанных трудящимся страховых баллов. Исчисление ведется по предусмотренной законодательством РФ формуле: ИПК = (СК + ИПКР) х ПК, где:

- ИПК – индивидуальный коэффициент пенсионера;

- ИПКР – количество баллов, которое застрахованный гражданин набрал после проведения реформы 01.01.2015 г.;

- ПК – премиальный коэффициент;

- СК – пенсионный капитал, который трудящийся заработал до 1 января 2015 г., переведенный в баллы.

Если вы испытываете сложности с вычислением своего индивидуального коэффициента пенсионера, вы можете воспользоваться сервисом расчета пособия онлайн. Удобный калькулятор размещен на официальном сайте ПФР – pfrp.ru. Он находится в разделе электронных сервисов. Учтите: рассчитывая размер своей страховой пенсии с помощью интернет-калькулятора, вы получите условные, приблизительные результаты. Для вычисления объема военного пособия он не применим.

Стоимость одного пенсионного балла в 2019 году

Стоимость 1 пенсионного балла устанавливается государством. Увеличивается она благодаря проводимой ежегодно индексации. Правительство РФ ориентируется на показатели уровня инфляции за прошедший год и проводит повышение согласно его росту. В январе 2019 года стоимость 1 пенсионного балла составляла 81,49 рублей. Дополнительной индексации в апреле 2019 г. не производилось.

За какие периоды начисляется ИПК

Пенсионные баллы начисляются официально трудоустроенному гражданину за весь период страхового стажа – рабочей деятельности, которая оплачивалась средствами, подлежащими обложению страховыми взносами, отчисляемыми руководством нанявшей его организации или им самим в ПФР. Из этого правила есть и исключения. Законодательство указывает ряд случаев, предусматривающих нетрудовые периоды, в течение которых гражданин не работал, но имеет право на начисление баллов. Они называются нестраховыми и подлежат учету, если гражданин:

- находился в отпуске по уходу за малолетними детьми, которым не исполнилось 1,5 лет;

- был призван на срочную армейскую службу;

- заботился о нетрудоспособном гражданине, нуждающимся в уходе (статус должен подтверждаться документально);

- состоит в браке с военным и находится по месту его службы, где отсутствует возможность получить работу (учитывается весь срок);

- сопровождает лицо, с которым заключено законное супружество, в зарубежной поездке с целью дипломатического представительства.

Предельные значения пенсионного коэффициента

Для удобства расчетов размера страховой доли пенсионного обеспечения государством приняты предельные значения ИПК и всех составляющих частей пособия. К регулируемым величинам, которые устанавливаются Правительством РФ ежегодно и имеют минимальные и максимальные показатели, относятся:

- фиксированная выплата – так называемая социальная пенсия, обязательная часть страховой доли пособия, ее базовый размер на 2019 г. составляет 4982,9 р.,

- максимальная величина ИПК;

- минимальный размер оплаты труда (далее – МРОТ), с которого будут делаться отчисления в ПРФ, составляет 11 163 рубля на 01.05.2018;

- стоимость 1 пенсионного балла – на начало 2019 г. равна 81,49 р.;

- максимальная сумма годового дохода, подлежащая обложению страховыми взносами в ПРФ;

- минимальный годовой индивидуальный коэффициент пенсионера при начислении пенсии за каждый отчетный период.

Максимальная величина индивидуального пенсионного коэффициента

Правительство РФ установило максимальный объем облагаемой страховыми взносами базы в размере 1 021 000 р./г. При ставке 16% годовых сумма отчислений в ПФР составит 163360 рублей, ИПК – 10. Максимальная величина ИПК установлена Правительством РФ в 2019 г. и действует на отметке 8,7 (если застрахованное лицо не делает взносов на счет накопительной пенсии) – это значит, что баллы (в данном примере 1,3 = 10 – 8,7), заработанные налогоплательщиком свыше этой границы, учитываться не будут.

Число баллов, заработанное гражданином за 1 календарный год, решено ограничивать до 2021 г. Согласно проведенной пенсионной реформе граждане, рожденные в 1967 г. и позднее должны были определиться с выбором методики расчета начисления выплат по системе ОПС:

- формировать капитал на страховую часть пособия;

- конструировать пенсию, содержащую обе доли:

- накопительную;

- страховую.

Первый метод предусматривает перевод всех взносов на счет будущей страховой пенсии, второй – их деление между двумя видами выплат, включая накопительную долю пособия. Начиная с 2021 г. Правительство РФ перестанет лимитировать максимальную величину ИПК. Она будет составлять:

- 10 баллов, если будущий пенсионер примет решение выбрать первый метод формирования – все 16% от дохода направлять на счет страховой доли пособия;

- 6,25 баллов – если гражданином будет применяться второй вариант конструирования – 10% с финансовых поступлений отчислять на счет страховой части обеспечения и 6% на накопительную.

Таблица ограничений годового размера ИПК до 2012 г.:

|

Год |

Первый метод формирования: только страховая доля пенсионного обеспечения |

Второй метод формирования: страховая и накопительная доли пенсионного обеспечения |

|

2015 |

7,39 |

4,62 |

|

2016 |

7,83 |

4,89 |

|

2017 |

8,26 |

5,16 |

|

2018 |

8,70 |

5,43 |

|

2019 |

9,13 |

5,71 |

|

2020 |

9,57 |

5,98 |

|

2021 и далее |

10 |

6,25 |

Минимальный коэффициент при начислении пенсии по годам

Чтобы претендовать на получение страховой доли пособия, минимальное количество баллов пенсионного капитала должно соответствовать законодательно установленным лимитам. Общий размер ИПК не должен быть ниже величин, приведенных в таблице согласно дате обращения за страховыми выплатами:

|

Год |

Минимальный общий размер ИПК |

|

2015 |

6,6 |

|

2016 |

9 |

|

2017 |

11,4 |

|

2018 |

13,8 |

|

2019 |

16,2 |

|

2020 |

18,6 |

|

2021 |

21 |

|

2022 |

23,4 |

|

2023 |

25,8 |

|

2024 |

28,2 |

|

2025 и позже |

30 |

Порядок и правила индексации ИПК

Каждый год страховая доля пенсионного обеспечения индексируется государством согласно изменениям цен на товары потребительской корзины и процентному росту уровня инфляции. В 2019 г. Правительство РФ решило проиндексировать пособия выше установленного ранее порога – на 3,7%. Рассчитанный уровень инфляции составил 3,2%. В апреле 2019 г. доиндексация не производилась – стоимость 1 балла ИПК составила 81,49 рублей на весь год.

Нет комментариев

Оставте комментарий