По законодательству земельный налог относится к региональным. Он взимается со всех граждан, обладающих правом на землю. Пенсионеры не являются исключением, хотя для них предусмотрен налоговый вычет.

Должен ли пенсионер платить налог на землю

Согласно Налоговому кодексу, земельный налог на дачный участок для пенсионеров относится к обязательным и подлежит оплате всеми пожилыми людьми – собственниками.

Не признаются налогоплательщиками:

- физлица, которым дачные участки переданы в безвозмездное пользование или по договору аренды;

- представители малочисленных народов северных и восточных районов России, если земля используется для ведения традиционного образа жизни, промыслов и хозяйствования.

Плательщики налога и объект налогообложения

Пенсионерам не предоставляется полное освобождение от оплаты налога. Основанием для этого могут выступать иные условия, например, отнесение пожилых людей к категории федеральных льготников. Объектом налогообложения выступает кадастровая стоимость дачного участка.

Важно: за садовый домик или другой объект строительства взимается другой вид налога – на имущество.

Фиксированный налоговый вычет с 1 января 2019 года для пенсионеров

На основании принятого Федерального закона от 28.12.2017 №436-ФЗ введена новая льгота по земельному налогу для пенсионеров. Они имеют право на налоговый вычет. Размер его определяется как кадастровая стоимость 6 соток. Это означает, что если дачный участок пожилого человека меньше 6 кв. м, то платить за него он не должен. До этого такой прерогативой пользовались лишь федеральные льготники:

- Герои России (СССР);

- полные кавалеры ордена Славы;

- граждане, которым присвоена 1 или 2 группа инвалидности;

- ветераны и инвалиды боевых действий;

- граждане, непосредственно участвовавшие в испытаниях ядерного оружия, ликвидации ядерных аварий;

- граждане, ставшие инвалидами в результате ядерных испытаний.

- инвалиды с детства;

- лица, подвергшиеся радиационному воздействию;

- лица, получившие или перенесшие лучевую болезнь;

Обратите внимание, что налоговый вычет предоставляется только на один земельный участок. При этом не имеет значения цель его использования, размер дохода владельца и место расположения земли. Региональным законодательством могут оговариваться дополнительные льготы и для других категорий пожилых людей, например:

- получателей пенсии по потере кормильца;

- работающих пенсионеров;

- при досрочном выходе на пенсию по выслуге лет.

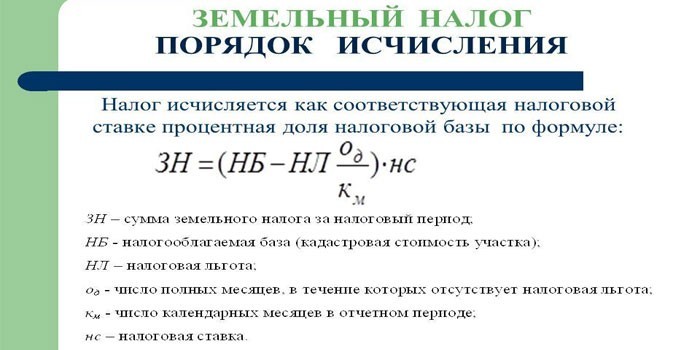

Порядок и правила расчета земельного налога на дачный участок

Сумму к уплате можно рассчитать с использованием следующей формулы:

ЗН = НБ × НС × КПВ × ДПС – Л, где:

- ЗН – сумма налога на землю, выраженная в рублях;

- НБ – налоговая база, определяемая как кадастровая стоимость надела по состоянию на 1 января расчетного периода. Значение определяется налоговой из данных государственного кадастра недвижимости (Росреестра).

- НС – налоговая ставка. Определяется нормативно-правовыми актами региона.

- КПВ – коэффициент периода владения участком, определяемый в долях в зависимости от количества месяцев (максимальное значение – 1).

- ДПС – доля в праве собственности. Если пенсионер – единоличный владелец, значение принимается за 1. Если участок находится во владении нескольких лиц, налог исчисляется для каждого индивидуально в зависимости от доли собственности.

- Л – льготы по налогу на землю для пенсионеров, определяемые региональным законодательством.

Предельные значения налоговых ставок

Обратите внимание, что процент по ставке определяется местными органами власти. Вместе с тем, она не может превышать максимальные значения, установленные ст. 394 НК РФ:

|

Размер ставки |

Назначение участка |

|

0,3% |

|

Льготы на дачные участки пенсионерам Москвы и Московской области

Земельный налог для пенсионеров в столице и области начисляется всем владельцам наделов. Освобождаются уплаты земельного налога с суммы, не превышающей 1 млн рублей, только некоторые жители Москвы:

- инвалиды с детства;

- лица с присвоенной 1 или 2 группой инвалидности;

- инвалиды и ветераны боевых действий (в том числе Великой Отечественной войны);

- многодетные родители (усыновители);

- лица, пострадавшие вследствие аварии на Чернобыльской АЭС.

Для пенсионеров – владельцев дачных участков, проживающих в Московской области, тоже предусмотрены определенные льготы. Размер преференции и категории получателей определяются на муниципальном уровне, например:

|

Населенный пункт |

Категория пенсионеров |

Размер скидки |

|

г. Одинцово |

Неработающие |

100% |

|

г. Ивантеевка |

Малоимущие |

100% |

|

Одиноко проживающие |

50% |

|

|

г. Павловский Посад |

Одиноко проживающие |

100% |

|

г. Королев |

Неработающие старики, постоянно проживающие на участке площадью не более 1200 кв. м |

50% |

Порядок оформления

Гражданин, вышедший на пенсию, самостоятельно определяет, по какому участку получить преференцию, направив уведомление в налоговый орган до 1 июля:

- путем личного обращения в любое отделение Федеральной налоговой службы (ФНС) или Многофункциональный центр;

- через личный кабинет на сайте ФНС;

- в письменном виде почтой.

В случае отсутствия такой информации, льгота применяется автоматически в отношении одного земельного (дачного) участка с максимальной суммой налога. Гражданам, которые в 2019 году впервые получили право на вычет или льготу (например, достигли пенсионного возраста), следует подать в налоговый орган заявление о предоставлении льготы.

Форму можно получить на месте или скачать ее с официального сайта ФСН. В ней указываются:

- личные данные заявителя;

- ИНН (при наличии);

- документ, удостоверяющий личность;

- кадастровый номер участка;

- срок предоставления льготы;

- документ, подтверждающий наличие льготы.

С 2019 года заявитель не обязан, как было прежде, а имеет право предоставлять документы, подтверждающие льготу. ФНС может самостоятельно по информации, указанной в заявлении, запросить необходимые сведения у уполномоченных органов либо организаций, после чего проинформировать заявителя о результате.

Нет комментариев

Оставте комментарий