Банки предлагают большое количество различных кредитов. Россияне активно пользуются этой услугой. Сегодня не обязательно выплачивать взносы в течение всего срока. В 2011 году правительство предоставило гражданам право досрочно гасить взятые займы. Это касается потребительского кредита, жилищной ипотеки, автокредита.

Преимущества и недостатки

Многие люди пытаются быстрее избавиться от ссуды, полученной от Сбербанка. Как только появляются свободные деньги, заемщик старается погасить весь кредит или хотя бы его часть. Так он хочет уменьшить переплату по процентам, снять тяжелое бремя. Еще одно преимущество – после освобождения от займа, гражданину легко оформить новый кредит.

Преждевременное погашение имеет недостатки. Некоторые банки, пытаясь предотвратить выплату ссуды раньше срока, назначают дополнительные условия. Это обязательно должно быть отражено в кредитном договоре.

Прежде чем подписывать, его нужно очень внимательно изучить.

Еще один недостаток – испорченная ранним платежом кредитная история. Это впоследствии может ухудшить условия нового займа.

Виды досрочного погашения

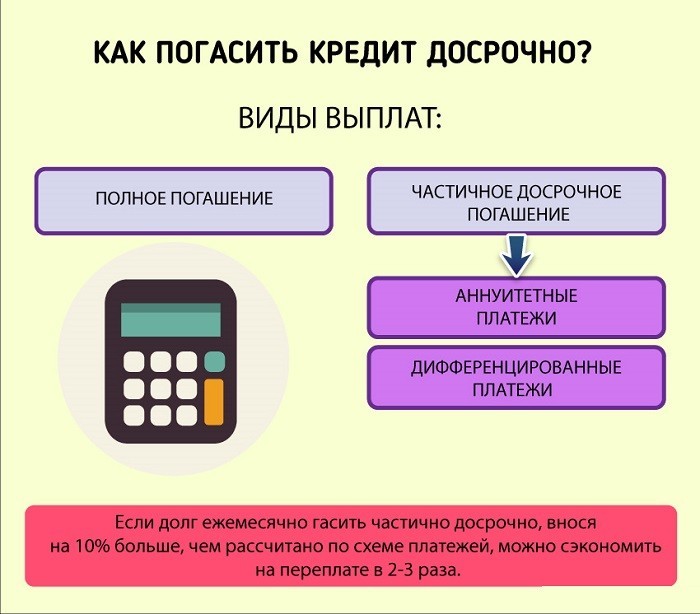

Практикуются два варианта, как вернуть долг финансовой организации раньше окончания кредитного договора. Преждевременное погашение всего займа предусматривает внесение оставшейся суммы с процентами, начисленными на дату списания. Такой вид самый выгодный.

Договор закрывается после оплаты, заемщик получает справку об отсутствии долга.

Если полностью погасить ссуду средств не хватает, можно произвести досрочные выплаты частично. При этом сумма, на которую насчитывают проценты, уменьшается. Общая переплата тоже будет ниже.

Процедура

Для досрочного погашения кредита в Сбербанке существуют определенные правила. Клиент должен за 30 дней письменно предупредить учреждение о своем намерении. Банк имеет право изменить этот срок, но лишь в меньшую сторону. Образец заявления лучше взять в кредитной организации. Для рассмотрения заявки предусмотрено не больше пяти рабочих суток.

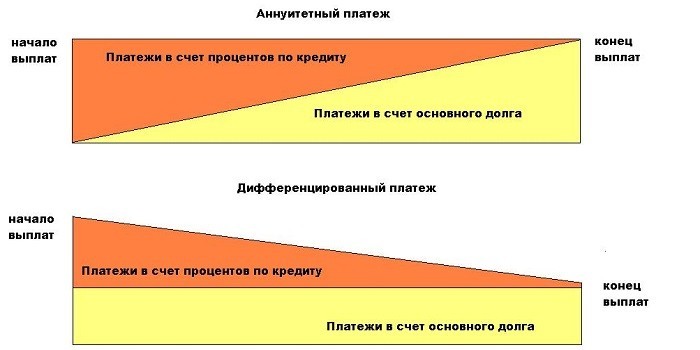

Процедура зависит от вида графика выплат, прописанного в договоре со Сбербанком. Он может быть дифференцированным или аннуитетным.

При дифференцированных платежах

Такие выплаты более выгодны людям, не имеющим постоянного дохода. В этом случае взносы гашения в первые месяцы будут намного больше, чем в последние. При дифференцированных платежах сумма основного долга делится равными частями на весь кредитный период, а проценты начисляются на оставшуюся после каждого платежа долю займа.

Ранее погашение при таком графике более выгодно.

С первых месяцев уменьшается размер кредита, автоматически снижаются проценты. Чем быстрее заемщик погасит такой займ, тем незначительней будет переплата.

При аннуитетных платежах

В отличие от дифференцированных платежей, аннуитетные имеют равные ежемесячные размеры на протяжении всего срока действия договора. Первые выплаты содержат очень маленькую часть основного долга, здесь преобладают проценты. Тело кредита уменьшается медленно. Перерасчет ипотеки при досрочном погашении ведется по схеме для аннуитетных платежей. Банки прибегают к таким условиям кредитования, подстраховываясь от раннего погашения и потери своей прибыли.

Закрытие долга раньше установленного срока становится невыгодным заемщику, как и сам график.

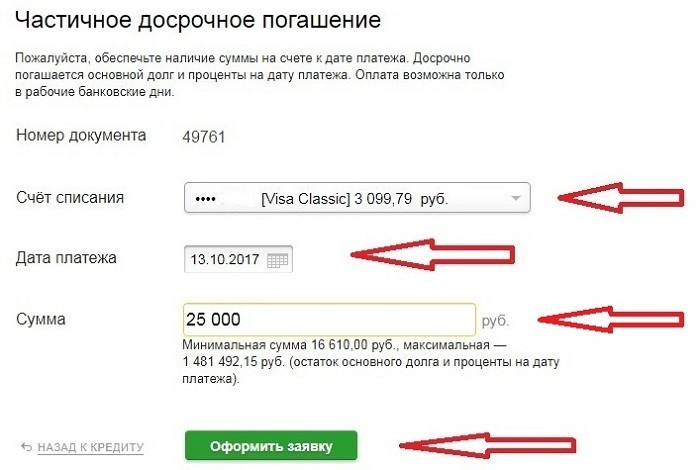

Частично досрочное погашение

Гражданин может уменьшить сумму переплаты, прибегнув к частичному погашению. Сбербанк предлагает два варианта процедуры. При первом понижается сумма регулярной выплаты, а период кредита остается прежним. Второй путь подразумевает уменьшение срока, оставляя неизменным ежемесячный платеж. Какой вид выбрать – решает заемщик.

Рассчитать досрочное погашение кредита в Сбербанке можно с помощью калькулятора на сайте.

Внося все необходимые данные по займу, легко провести сравнение разных вариантов и выбрать самый выгодный.

Используя калькулятор, заемщику не трудно будет пересчитать ипотеку при досрочном погашении.

Очередным платежом

Самый простой способ уменьшить часть долга перед Сбербанком – предоставить сумму в день очередной оплаты. В этом случае деньги, внесенные свыше ежемесячного размера, идут на уменьшение кредита. После частичного преждевременного погашения банк изменит график платежей, исходя из желания клиента.

Если ежемесячная сумма не была обременительной для заемщика, рекомендуется уменьшить срок кредитования. Такой подход поможет сократить переплату.

Внеочередным платежом

Можно внести сумму для частично раннего погашения между двумя очередными платежами. При этом есть свои нюансы. Проценты начисляются каждый день, а гасятся по истечении месяца. Часть внесенной суммы пойдет на погашение процентов, и только оставшаяся доля выплаты – на уменьшение долга. Тем не менее такое решение тоже приемлемо. Чем раньше будут зачислены деньги, тем выгоднее.

Способы внесения средств

С полной ликвидацией все понятно – вносится сумма оставшегося долга с процентами на день выплаты. Заемщику выдается справка о закрытии кредитного договора. При дифференцированных платежах основной долг можно уменьшить любым способом: внесением наличных, переводом, банковской картой. Следует направить средства на выплату займа, списание будет произведено в тот же день. Никаких дополнительных документов подписывать не нужно.

При аннуитетных платежах все происходит немного сложнее и дольше. Деньги переводятся на специальный счет, с которого идет погашение. Они списываются в день платежа. Необходимо согласовать новый график.

Сбербанк практикует возможность досрочного погашения онлайн, без посещения отделения и написания уведомления.

Для этого нужно оформить договор комплексного обслуживания.

Перерасчет суммы долга

Прежде чем перейти к досрочной выплате займа, необходимо изучить кредитный договор. Многие банки ограничивают минимальную сумму внесения. Есть такие финансовые организации, которые принимают преждевременное погашение только в определенные дни. Желательно заранее сделать расчет при помощи онлайн-калькулятора, чтобы знать, к чему готовиться. Сумма оставшегося долга перед Сбербанком рассчитывается, исходя из составляющих:

- размера кредита;

- формы платежей;

- величины начисленных процентов;

- штрафов и неустоек;

- страховых взносов;

- возможных комиссионных сборов.

Если заемщик решил полностью погасить кредит, сумму лучше узнать в банке с точностью до копеек.

Нет комментариев

Оставте комментарий