Прежде чем взять деньги в банке, пенсионер должен взвесить все за и против. Для возврата придется ежемесячно выделять из пенсии определенную сумму. Чтобы понять, где выгоднее попросить ссуду, надо изучить предложения разных банков. Больше, чем позволяет бюджет, брать не стоит.

Зачем пенсионеру брать кредит

На что пенсионеры берут деньги в долг:

- Покупка дорогих лекарств, продуктов.

- Оплата квартиры.

- Ремонт жилья.

- Помощь детям и внукам. Часто пожилые люди просят кредит, чтобы помочь выпутаться из долгов близким, которым банки денег не дают.

- Покупка машины или квартиры. Если человек работает, имеет хорошую пенсию, он может позволить себе дорогие приобретения.

Плюсы кредитования после выхода на пенсию

Банкам выгодно ссуживать деньги пенсионерам. Представители старшего поколения считаются надежными заемщиками. Они не бегают по банкам, доверяя конкретному. Деньги получают регулярно, а многие еще и работают. Пожилые люди финансово дисциплинированы, боятся просрочек, оплату перечисляют вовремя.

Для работающих пенсионеров

После выхода на заслуженный отдых многие граждане продолжают трудиться. Банки таким заявителям предоставляют кредит с учетом зарплаты. Одобренные суммы у них выше. Работающие граждане могут себе позволить товар, недоступный живущим на одно пособие (например, автомобиль). Они же часто закрывают долги досрочно.

Для неработающих пенсионеров

Люди, которые живут на одну пенсию, тоже способны стать добросовестными плательщиками. Банки предоставляет деньги с учетом размера государственного пособия. По негласному правилу это сумма, которая при ежемесячном вычете не превышает половины месячного дохода клиента.

Если денег нужно больше, обращающемуся придется предоставить справки о дополнительном доходе (напр., депозит в банке, сдача недвижимости) или залог.

Скорее всего, в ипотеке или автокредите неработающему пенсионеру откажут, но потребительский заем или карту с лимитом выдадут без проблем. Если гражданин погасит ссуду в течение месяца, переплата будет минимальной. У кредитных карт есть льготный период.

Выгодные кредиты для пенсионеров

По данным Объединенного кредитного бюро, ежегодно за деньгами в банки обращается около 1,17 млн пенсионеров. Средняя сумма ссуды — 122 тыс. руб. В 2018 году она составляла 99 тыс. руб.

Популярные у старшего поколения продукты:

- Кредитные карты. Ими можно рассчитываться в магазинах, аптеках, платить за квартиру. Пенсионеров привлекает беспроцентный льготный период сроком от 20 дней до 4 мес. (зависит от банка). По таким предложениям пожилые люди без проблем получают ссуду до 30–60 тыс. руб. Минус – высокий процент за снятие наличных в банкомате или кассе. В некоторых банках надо платить за годовое обслуживание.

- Потребительские кредиты. Выгодно брать, если нужны наличные. Чтобы получить кредит, пенсионеру нужно собрать минимум документов. Цели займа банк не интересуют.

- Ипотека. Деньги на покупку недвижимости выдают под залог имущества. Сумма крупная, поэтому пенсионеру надо рассчитать, по силам ли ему приобретение. Чем меньше ежемесячная сумма выплат, тем больше срок и общая переплата. На ипотеку есть возрастные ограничения. Долг должен быть погашен до дня, когда заемщику исполнится 70, 75 или 85 лет (планка зависит от банка).

- Автокредиты. Деньги выдаются на покупку машины под залог транспортного средства. Поручитель уменьшает риск получить отказ.

Как выбрать кредитора

Ссуду пенсионеру даст:

- Частный или государственный банк.

- Микрофинансовая организация (МФО).

- Ломбард.

Сравнительно выгодный кредит пенсионерам предлагают банки.

Они оформляют ссуды с невысокой комиссией, под низкие годовые проценты. Для покупок онлайн, в супермаркетах, аптеках, где есть терминалы, выгоднее выбрать форму кредитной карты. По ней доступен льготный беспроцентный период от 20 дней. Если пенсионер не успел рассчитаться, придется заплатить минимальный ежемесячный взнос и 11–30% годовых. Процент за снятие наличных больше – 30–49%, льготный период по таким операциям часто отсутствует.

Худший вариант – одолжить деньги у МФО.

Микрофинансовые организации лояльней относятся к клиентам, выдают ссуды даже сомнительным личностям с плохой кредитной историей. Одалживают ненадолго – от недели до полугода. Проценты начисляются с первого дня кредитования, средняя ставка – 300% годовых.

В ломбард можно обратиться, если деньги нужны срочно, а банк отказывает.

Стоимость услуги такая же, как в МФО, зато нет коллекторов. Если заемщик нарушит условия, он лишится предмета залога (ювелирного изделия, бытовой техники, автомобиля). Договор заключается на определенный срок, после которого надо вернуть хотя бы проценты. Условия частичного погашения и переоформления на новый срок оговариваются в конкретной организации.

Процентная ставка и скрытые платежи

Нюансы договоров надо читать и пересчитывать. Если их проигнорировать, можно значительно переплатить. Тонкости в условиях получения кредитных карт:

- Беспроцентный период в 55 дней считают по-разному. Одни учреждения отмеряют срок по календарю. У других он составляет 25–55 дней, а за покупки, сделанные в этом месяце, вне зависимости от даты, надо заплатить в следующем.

- Если клиент не успел вернуть долг, проценты насчитываются со дня использования карты.

- Льготный беспроцентный период часто распространятся только на покупки, за которые человек рассчитался с помощью кредитки.

- За снятие наличных в банкоматах, перевод денег на другой счет берут комиссию – процент от взятой суммы и фиксированную ставку.

- Плата за снятие денег с кредитки во многих банках начисляется сразу, льготный период отсутствует.

За преждевременный возврат долга банк имеет право оштрафовать.

Раннее погашение займа кредитору невыгодно, он теряет деньги. Если договор заключался на 5–10 лет, переплата может превышать полученное в несколько раз. Это касается денег наличными, автокредитов, ипотеки. Калькулятор поможет вывести сумму переплаты.

Клиент, который не успел внести платеж в срок, платит штраф. Пени начисляют даже за день просрочки, если такой пункт есть в контракте. Когда договором предусмотрены 500 руб.за каждый месяц неуплаты, санкции будут насчитаны, независимо от того, опоздает должник с возвратом на сутки или на 30 дней.

Условия получения займа

Одобрение кредита зависит от возраста обратившегося. Стандартная планка – 70 лет. Редкие банки выдают деньги, если заявителю исполнилось столько на момент оформления договора. Другие требуют, чтобы долг к 70 годам был погашен. Кредиторов, которые выдают ссуду после этого возраста, мало.

Редкие исключения:

- Россельхозбанк одобряет запросы до 75 лет.

- Совкомбанк – до 85 лет.

- В Почта Банке нет ограничений, а работа с пенсионерами заявлена как приоритет.

Заявку на получение ссуды можно оформить в отделении банка или через интернет. Во втором случае одобрение будет предварительным, позже нужно ехать в финансовое учреждение с документами и перепроверять ответ. Исключение – Тинькофф Банк (работает только дистанционно), сумму и договор на подпись курьер привозит в назначенное место. Без личной явки деньги начисляются на ранее выданную кредитную карту или на счета постоянных клиентов, которым лимит открыт предварительно.

Документы для получения ссуды:

- Заявление. Пишется менеджером со слов заявителя или лично. На сайте при онлайн-обращении заполняется электронная анкета. Обязательные поля – контактные телефоны, расходы и доходы за месяц, наличие имущества.

- Паспорт РФ с пропиской.

- ИНН, СНИЛС.

- Пенсионное удостоверение, выписка о размере пенсии. Клиентам конкретного банка эти бумаги не требуются.

- Справка с места работы о доходах, если человек продолжает трудовую деятельность.

Срок кредитования

Период, за который нужно вернуть долг, выбирает заемщик, но одобряет банк, учитывая финансовые возможности заявителя:

- Краткосрочные кредиты. Для банков это сроки до года, для МФО – до 30 дней.

- Долгосрочные. МФО выдают деньги максимум на полгода, очень редко – на год. Банки предоставляют средства пенсионерам на 1, 2, 5, 7 лет. Ипотеку и автокредит дают на больший срок, но учитывают возраст.

Банковские программы для пенсионеров

Кредитные карты для пенсионеров банки разрабатывают редко. Людям старшего возраста их выдают на общих условиях. Основное внимание уделяется потребительским кредитам. Пожилым предлагают выгодную процентную ставку, скидки.

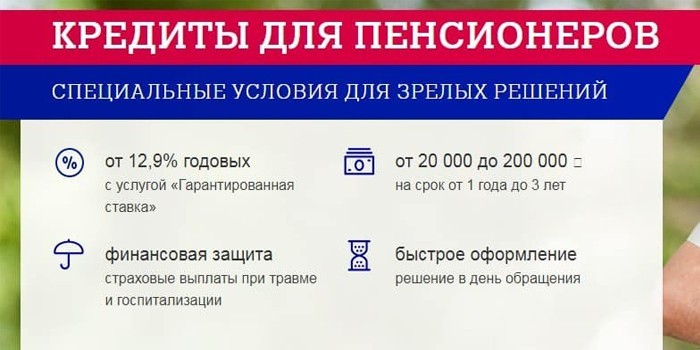

Специальная программа «Пенсионный плюс» от Совкомбанка:

- Заем предоставляется на 12, 18, 24, 36 мес.

- Возраст заемщика на момент погашения долга не должен превышать 85 лет.

- Сумма кредита – до 300 тыс. руб.

- Годовая процентная ставка –16,4%. При своевременном погашении ее снижают до 14,9%. Если подключить услугу «Гарантия минимальной ставки», процент уменьшат до 11,9%. Чтобы воспользоваться таким предложением, заемщику нужно заплатить 3,9% от суммы займа. Должник обязан оформить страховку, вовремя гасить долг, раз в год совершить покупку по карте рассрочки Халва.

Банк Ренессанс Кредит предлагает пенсионерам взять деньги наличными или получить на карту с возможностью снятия в любом банкомате страны. Заявку оформляют онлайн на сайте организации или в отделении банка. Кредит наличными для пенсионеров предоставляется на льготных условиях:

- Процентная ставка от 10 до 24,9% годовых (устанавливается индивидуально).

- Сумма кредита – 3–200 тыс. руб. (зависит от дохода).

- Срок ссуды – от 2 до 4,5 лет.

- Возраст на дату подачи заявки: женщины – от 55 до 70 лет, мужчины – от 60 до 70 лет.

Почта Банк предлагает займы для неработающих пенсионеров:

- Сумма – от 20 тыс. до 1,5 млн руб.

- Годовая ставка – от 12 до 24% (зависит от вида займа).

- Комиссия за выдачу наличных – от 1 до 7%.

- Если пенсионный кредит будет погашен без просрочек, в конце срока проводится пересчет по ставке 12,9% годовых. Остаток средств поступает на сберегательный счет.

- Возрастных ограничений нет.

Нет комментариев

Оставте комментарий